废钢铁是节能环保的铁素资源,是目前唯一可代替铁矿石炼钢的大宗绿色钢铁原料。我国钢铁工业的快步发展,使国内钢铁积蓄量已达到约70亿吨,为废钢铁的循环利用奠定了良好的基础。近几年全国废钢铁消耗量增速加快,我国已成为废钢铁消耗大国。

2012年国内大中型钢铁企业废钢铁消耗的实际状况,出现了一个很大的拐点。从2000年延续多年的总量逐年增长的态势,演变成首次下降7.7%的格局。其所带来的后果,不仅是业内人士的担忧,更应引起多层面的重视。

一、2012年废钢铁循环利用的基本情况

2012年全国粗钢产量为71654万吨,比同期增长3.1%,钢铁工业步入低速增长期。

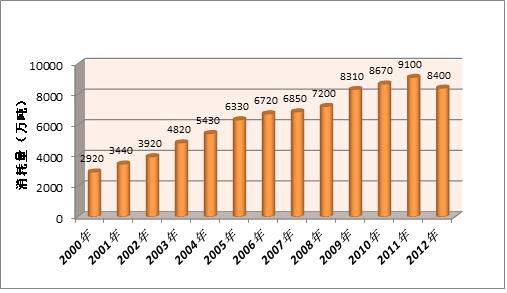

根据相关统计资料,2012年全国炼钢废钢铁消耗8400万吨,比2011年的9100万吨,减少700万吨。全国炼钢废钢铁平均综合单耗117KG/T,比2011年的133KG/T下降16KG/T,其中转炉平均单耗69KG/T,比2011年的80KG/T下降11KG/T;电炉平均单耗602KG/T,比2011年的623KG/T下降21KG/T。

图1 2000—2012年废钢铁消耗量走势图

表1 2000年—2012年废钢铁资源平衡表 单位:万吨

|

年 份 |

废钢铁 消 耗 量 |

废 钢 铁 资 源 量 |

||||

|

企业内部回 收 量 |

社会采 购 量 |

进口补 充 量 |

废次材 调 出 量 |

库存变 化 量 |

||

|

2000 |

2920 |

1299 |

1788 |

400 |

306 |

261 |

|

2001 |

3440 |

1334 |

1897 |

979 |

314 |

85 |

|

2002 |

3920 |

1344 |

2284 |

785 |

297 |

-55 |

|

2003 |

4820 |

1530 |

3220 |

560 |

350 |

140 |

|

2004 |

5430 |

1700 |

3300 |

750 |

280 |

40 |

|

2005 |

6330 |

2220 |

3680 |

710 |

310 |

-30 |

|

2006 |

6720 |

2750 |

3800 |

440 |

310 |

-40 |

|

2007 |

6850 |

2680 |

4330 |

120 |

270 |

10 |

|

2008 |

7200 |

2860 |

4200 |

260 |

220 |

-100 |

|

2009 |

8310 |

3040 |

4580 |

1020 |

200 |

130 |

|

2010 |

8670 |

3300 |

5190 |

440 |

160 |

100 |

|

2011 |

9100 |

3560 |

5080 |

510 |

200 |

-150 |

|

2012 |

8400 |

3650 |

4420 |

370 |

150 |

-110 |

2008年以来金融危机的持续发酵,造成全球经济一蹶不振,中国经济增速放缓,对钢铁工业的冲击余波未减,钢市低迷,价格下滑,全行业在亏损边缘徘徊,波及上游的废钢铁产业,陷入艰难盘整的状态,2012年整个废钢铁市场笼罩在不景气的氛围中。

1、大中型重点钢厂调整生产工艺,废钢铁的消耗量缩减

在困难的市场环境下,企业为降低成本,炼钢时减少废钢铁的加入量。短流程的电炉企业采用热铁水代替废钢铁炼钢,发展势头有增无减。

在粗钢产量保持增长的态势下,钢铁企业减少废钢铁的使用量,必然增加用铁矿石炼铁炼钢的数量。即提升了能源的消耗,又增加“三废”的排放量,加大了进口铁矿石的压力。

表2 2006—2012年重点钢铁企业电炉热铁水消耗情况

|

年 份 品 类 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

|

热铁水(KG/T) |

425 |

416 |

436 |

484 |

498 |

499 |

560 |

|

生铁块(KG/T) |

120 |

107 |

90 |

105 |

72 |

62 |

76 |

|

合计(KG/T) |

545 |

523 |

526 |

589 |

570 |

561 |

636 |

2、国家政策变化的影响,挫伤了利废企业多吃废钢铁的积极性

国家财政部和税务总局财税﹝2008﹞157号文件,在2009年和2010年的执行中,分别有70%和50%税收返回优惠政策,到2011废钢铁回收加工企业全额上缴17%增值税,加大了运营成本,牵动废钢铁市场价格的上涨。根据协会统计资料,2009年重型废钢铁平均价格2510元/T,2010年为2890元/T,比同期上涨380元/T,涨幅15.1%;2011年为3550元/T,比同期上涨660元/T,涨幅22.8%,三年期间价格上涨1040元/,涨幅高达41.4%。157号文件的出台,统一了税收标准,达到了拨乱反正,促进税收公平和税制规范的目的。但市场价格的持续攀升,却让钢厂望而生畏,只能减少社会采购,加大企业内部回收力度,压低库存数量,增加长流程炼钢的力度。

3、废钢铁资源流向不合法的生产领域,冲击废钢铁市场

废钢铁消耗主体和废钢铁加工行业在应对市场困境的过程中,还要面对废钢铁市场一种灰色的交易模式的挑战,即一批国家明令关闭淘汰的不规范钢厂与小回收企业以其不开发票的方式(买废钢卖钢材均不开票),以高于规范企业税前100-300元/吨的价格现金收购废钢铁,与规范的钢铁企业和废钢铁加工配送企业争夺优质废钢铁资源。

市场竞争的不对等、不公平,使规范的钢铁企业和废钢铁加工企业处于劣势。2012年多重因素拖累颇具规模、规范经营的废钢铁加工企业处于经营规模缩减,经营风险加剧,多数企业陷入亏损状态,废钢铁产业的发展之路步履艰难。

二、2012年废钢铁消耗量减少700万吨的后果

1、废钢铁节能减排的特性是铁矿石不可替代的

废钢铁产业“十二五”发展规划明确阐述:

△废钢铁是一种载能资源,应用废钢铁炼钢可以大幅度降低钢铁生产能源消耗。和铁矿石相比用废钢铁炼钢可节约能源60%,多用一吨废钢铁,可节约0.4吨焦炭或一吨左右原煤。

△废钢铁是一种低碳资源,应用废钢铁炼钢可以大量减少“三废”产生,降低碳排放。短流程炼钢和长流程炼钢相比,可少产生86%的废气、76%的废水、97%的废渣(含尾矿)。

△废钢铁是一种无限循环使用的再生资源。增加废钢铁供应能力是缓解对铁矿石依赖的重要途径。每多用一吨废钢铁,可减少1.7吨精矿粉的消耗,减少4.3吨原矿的开采

2、减少700万吨废钢铁的消耗量,增加了能耗和“三废”的产生量

生铁炼钢与废钢铁炼钢相比:

●增加700万吨生铁的消耗,需要1200万吨精矿粉的投入(1.7*700),需开采3010万吨原矿(4.3*700);

●增加280万吨焦炭(0.4*700)或700万吨原煤(1*700)的消耗;

●增加1400—2240万吨新水的消耗(2—3.2*700);

●增加“三废”产生量

多排放二氧化碳1120万吨(1.6*700);

多排放废水1064—1596万吨(1.52—2.28*700);

多排放废渣约2100万吨(3*700)

3、加大了铁矿石的供应负担

我国铁矿石资源短缺,且铁元素品位低,开采成本高。钢铁工业的快速增长,需要进口大量的铁矿石,对外的依存度已超过50%。2012年进口铁矿石7,4亿吨,创历史新高。废钢铁消耗量的减少,必然增加铁矿石的供应量。

表3 2006—2012年进口铁矿石情况

|

年份类 别 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

|

数量(万吨) |

32632 |

28309 |

44366 |

62778 |

61864 |

68608 |

74355 |

|

价格(美元/T) |

61.4 |

88.2 |

136.2 |

79.9 |

128.4 |

163.8 |

128.6 |

4、废钢铁循环利用量的减少与国家政策相桲

党的十八大提出大力推进生态文明建设,这是党中央针对我国资源约束趋紧,环境污染严重,生态系统退化的严重形势制定的宏观决策。

早在2005年国家发改委制定的《钢铁产业发展政策》第三十五条提出:“随着市场保有钢铁产品数量增加和废钢回收数量增加,逐渐减少铁矿石的比例和增加废钢比例”。

“十五”末期的政策要求,到“十二五”出现市场的反弹,不管客观因素如何影响,但结果是与政策背道而驰的。

《国民经济和社会发展“十二五”规划》指出:坚持把建设资源节约型,环境友好型社会作为加快转变经济发展方式的重要着力点。深入贯彻节约资源和保护环境的基本国策,节约能源,降低温室气体排放强度,发展循环经济,推广低碳技术。积极应对全球气候变化,促进经济社会发展与人口资源环境相协调,走可持续发展之路。

铁矿石资源是有限的,废钢铁可无限循环利用。钢铁企业只有多吃废钢铁,走可持续发展之路,才能把节约资源和保护坏境的基本国策落到实处。

国务院在近期发布的《循环经济发展战略及近期行动计划》要求:强化理念,减量优先。推动全社会树立减量化、再利用、资源化的循环经济理念,坚持减量化优先,从源头上减少生产、流通、消费各环节能源资源消耗和废弃物产生,大力推进再利用和资源化,促进资源永续利用。

采用废钢铁炼钢,就是做到从源头节能降耗,减少“三废”的产生,保证资源的永续循环利用

三、我们的反思

700万吨废钢铁恰好是2012年全国炼钢废钢铁一个月的消耗量。这样一个数据,是否应该给我们敲响警钟。

废钢铁自身蕴含的载能节能,低碳减排特性在不断得到社会深度认知的情况下,为什么钢厂不愿意多用废钢铁炼钢,道理很简单,因为用废钢铁炼钢比生铁炼钢的成本高。

在整体钢市不景气,企业效益大幅下滑的困难时期,利废企业减少废钢铁的使用量,应该说也是无奈之举。成本的压力迫使企业天天在投入上精打细算,几块钱和几十块的价格差异,都必须仔细核算,因为钢铁行业在亏损的边缘徘徊,再让企业去兼顾生态环境和社会效益难以落实。

废钢铁循环利用量的减少,对废钢铁加工行业也是很大的冲击。

“十五”末期,我国废钢铁加工配送企业逐步崛起,形成规模化、产品化、区域化的发展趋势。目前,已有四十多家废钢铁加工企业被协会授予废钢铁加工配送中心和废钢铁加工配送基地的称号,总体加工能力已超过3000万吨。

废钢铁加工行业的兴衰与钢铁工业的发展紧密相连,市场的需求和认可,推动了废钢铁加工企业规模的升级和队伍的扩大。废钢铁加工企业期盼钢厂多吃精品废钢铁,这样才能与钢铁企业同步发展。但废钢铁消耗量的减少,无疑是废钢铁加工企业不愿面对的现实。

面对废钢铁产业目前的运行状态,企业、协会、国家有关部门都在积极想办法。

针对废钢铁产业在税制变化后出现的困难局面,协会多次向财政部等部委反映企业的诉求。国家政府相关部门十分关注废钢铁从零税负到全额征收17%增值税之后市场的变化和废钢铁产业面临的困难,陆续和准备出台相关政策,支持废钢铁的循环利用。工信部的行业准入、商务部的再生资源体系建设、国家发改委的城市矿产园区等项目,都为新兴的废钢铁加工配送体系的发展给予了有力的支持。财政部会同有关部委多次考察调研,寻找支持废钢铁产业发展的税收政策的切入点,扶助废钢铁循环利用的持续健康发展。

事实证明,增加废钢铁的消耗量,需要推动钢铁企业的生产与降碳挂钩,加快废钢铁回收→加工→精料→冶炼产业链的完善及税收政策支持力度等层面综合措施的联动及体系建设的进程。

为扭转废钢铁消耗量下滑的不利趋势,我们期盼政府给予重视和和出台应对政策措施。

1、建议政府有关部门参照财税[2011]115号文有关条款,对废钢铁加工配送企业生产的废钢铁产品给予即征即退50%—70%的增值税优惠政策。用“中间带两头”的措施,即降低废钢铁加工企业的运营成本,且让利于利废企业,激发钢厂多吃废钢铁的积极性。另一方面扼制不规范小钢厂、小回收的灰色交易,促进废钢铁市场的健康发展.

2、建议对利废企业出台经济和行政鼓励措施,从源头促进多吃废钢铁方针落实。

○对不同炼钢工艺核定废钢铁单耗标准,对多吃废钢铁企业给予差别电价的鼓励;

○对多吃废钢铁的企业在环保费用上缴额度给予一定优惠比例的减免;

○从节能资金中,对多用废钢铁的企业给予奖励。

例:废钢铁与生铁炼钢相比,每吨节约0.4吨焦炭,价值600元(1500*0.4),在核定废钢铁单耗标准的基础上,多用1吨废钢铁,奖励200元—300元。

○对国家支持节能减排,循环利用的相关政策,按企业废钢铁利用量多少给予重点倾斜;

3、建议在目前废钢铁炼钢成本高于生铁炼钢成本的情况下,核定一个标准,给利废企业予以补贴(差额的50%或70%),缓解钢厂成本压力,鼓励多吃废钢铁。

今天,当雾霾天气侵袭中国大地,饮水资源受到污染,天蓝水清的美景时刻遭到人为破坏的环境下,废钢铁消耗量的减少无疑是雪上加霜。作为耗能大户、污染大户的钢铁行业在发展绿色钢铁的进程中,能否把生产过程中的污染治理,逐步转到源头上的有效投入,这不仅靠企业的努力,更需要各级政府的扶助和全社会的支持。